財聯社1月6日訊(記者 夏淑媛 王宏) “耐心資本”入市有望迎來實質性利好。據財聯社記者了解,監管部門目前正在反複磋商,討論如何打通險資增配權益市場的製度障礙,完善險資考核評估機製,讓險資在合規體係下,少一點“小心翼翼”,多一點有所作為。

2024年,“耐心資本”保險資金被寄予厚望,監管部門在各個場合反複強調,要壯大保險資金等耐心資本,增配權益市場。

政策的不斷加持,一向行事低調的保險資金在資本市場掀開新一輪“舉牌潮”。據財聯社記者不完全統計,2024年至少有8家保險機構20次舉牌,舉牌次數和舉牌上市公司數量均創下近4年新高。

但活躍資本市場背後,卻暗藏著保險資金的“謹慎”。截至2024年三季度末,保險業資金運用餘額為32.15萬億元。其中,股票、證券投資基金、長期股權投資的配置比例分別為7.26%、5.54%、7.55%。

上市險企層麵,截至2024年上半年末,國壽、平安、太保、新華、人保對權益類資產的配置比例為24.1%、15.8%、15.8%、24.7%、19.7%,對公開市場權益的配置比例為11.8%、10.6%、12%、18.1% 、9.3%;對股票的配置比例為7.3%、7%、9%、8.1%、2.9%。

在業內人士看來,按照每年各公司總資產、償付能力充足率對應的權益投資比例上限測算,保險資金權益加倉空間大致在萬億元規模。

保險資金表現如此謹慎,是不想作為嗎?答案顯然不是。

“保險資金是負債資金,必須持續地投出去,增值是保險資金的剛性要求,疊加今年政策大力度引導,保險資金在資本市場上的動作加速,是必然的。”一位壽險公司投資業務負責人對財聯社記者表示。

“險資增配權益市場麵臨困境,直觀看是新會計準則下保險公司淨利潤、淨資產的波動加大,而在償付能力的硬約束條件下,要平衡好這一問題將麵臨更大挑戰。”不少保險行業高管表示。

業內人士建議,隨著新會計準則在2026年走向全麵實施,期待進一步優化FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產)的認定標準,從而降低因應用新會計準則帶來的財務波動性,為險資入市進一步減少顧慮。

新舊會計準則切換,險企財務波動加大

自2023年1月1日起,上市的保險公司開始在財務報表中全麵應用新會計準則,即2017年3月《企業會計準則第22號——金融工具確認和計量》和2020年12月《企業會計準則第25號——保險合同》。其他執行國內企業會計準則的保險企業將於2026年1月1日起實施新準則。

一方麵,實施新保險合同準則有利於保險業穩健運行,回歸保險保障本源,實現高質量發展。另一方麵,新會計準則實施後,上市險企利潤表波動性加大。

具體來看,保險公司執行新金融工具準則(I9)後,以公允價值計量的股票投資計量方式有兩種。其中,計入公允價值計量且其變動計入當期損益的金融資產(FVTPL)科目,市值變動將直接確認為投資收益,較執行舊準則時淨利潤波動明顯放大。

而計入以公允價值計量且其變動計入其他綜合收益(FVOCI)科目,股息確認為投資收益,市值變動和買賣價差不計入投資收益,較執行舊準則時淨利潤波動明顯減少。

但如果權益資產指定為以公允價值計量且其變動計入當期損益的金融資產(FVOCI)後,該決策不可撤銷,隻有分紅可計入損益,處置時買賣價差不得計入損益,隻能計入留存收益。因此,保險公司權衡利弊後,將大量權益資產歸入以公允價值計量且其變動計入其他綜合收益的金融資產(FVTPL),直接加大險企利潤表波動。

這一處理方式意味著,保險公司在市場波動時,可以及時地將波動反映在報表上,極大提高了利潤的即時性。最顯而易見的就是2024年三季度末,A股短期出現大幅上漲,由於新準則可以直接將股票的漲幅反映在利潤中,導致上市保險三季度的利潤報表迅速改觀。

而縱向對比來看,2023年的淨利潤在舊會計準則、新會計準則下計量出來分別為211億元、462億元,相差1倍有餘。

再如人保壽險,該公司2024年一季度償付能力報告顯示,實現淨利潤-13.12億元;而披露的一季度報告顯示,該公司實現淨利潤38.21億元。同一報告期內,人保壽險淨利潤指標結果相差超50億元。

中國人保方麵表示,利潤差異主要是新保險合同準則、新金融工具準則以及舊準則差異導致。

此外,一些公司雖然利潤增長,但淨資產波動加大。比如,2024年上半年,歸母淨利潤同比增長11%,淨資產同比下滑21%。

如何降低波動?業內人士建議優化FVOCI認定標準

在新會計準則下,業內人士建議進一步優化FVOCI的認定標準。

根據《企業會計準則22》第三章第十九條:在初始確認時,企業可以將非交易性權益工具投資指定為以公允價值計量且其變動計入其他綜合收益的金融資產(FVOCI)。

根據新準則要求,並非所有金融工具都可以被指定為FVOCI權益資產。例如公募基金投資,即使基金底層投資的資產包含權益類資產,如股票類基金或混合類基金,但由於底層有非權益資產,或者由於基金頂層的產品結構問題,如封閉式基金有到期日,開放式基金可贖回等,不符合會計準則對於權益工具的認定標準,隻能被歸入債務性金融工具。

而有些具有明顯長期持有特征的權益資產,如有較長限售期的股票,一方麵是很明確的權益工具;另一方麵因為限售的原因,也符合長期持有的意圖。“公司不僅要識別可以被指定為FVOCI的權益資產的規模,還要進一步分析這些資產的收益特征。”

“因為分類為FVOCI之後,僅股息能夠計入財務投資收益,公司要進一步分析這些權益資產是屬於高分紅的資產,還是屬於高增長的股票。通常高分紅的股票更適合被分類為FVOCI。”一位壽險投資部門人士對財聯社記者表示。

上述保險資管人士進一步解釋:“指定為FVOCI通常意味著較長的持有期間和較低的流動性,這會對公司整體資產端的期限結構產生影響。”

激發耐心資本活力,業內期待放寬權益法核算標準

財務波動性加大的背景下,保險公司傾向於投資高股息、高分紅的藍籌股,以減少對當期利潤的影響。比如新華保險,近期同時舉牌兩家醫藥上市公司引發市場關注。

華創證券表示,和2015年以萬能險助力的舉牌潮相比,此輪險資舉牌呈現高ROE(淨資產收益率)特征弱化、紅利風格進一步凸顯的特征。

一家壽險公司首席風險執行官就此向財聯社記者表示,當險企在上市公司持股超5%並派駐董事後,可以視為對這家上市公司可以施加重大影響,這筆投資可以計為權益法核算的長期股權投資。這意味著,上市公司的市值變動不會影響保險公司投資收益,從而有利於保險公司兼顧權益投資和利潤表穩定性。

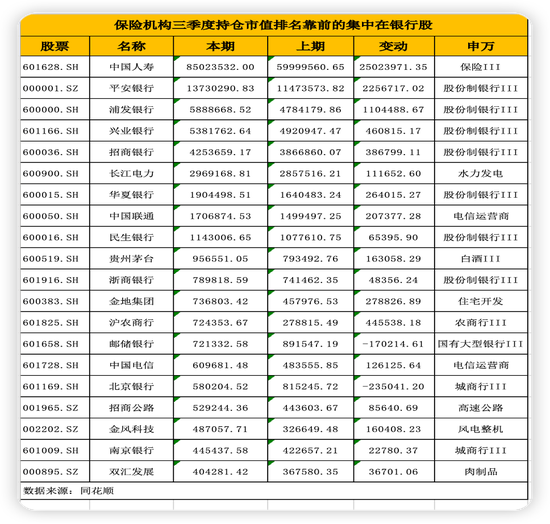

據財聯社記者統計,2024年三季度險資持倉市值排名靠前的股票,銀行股占比過半,而保險公司與國有四大行、郵儲及浦發的董事席位基本無緣。

業內人士還表示:“目前,險資持倉的銀行股雖然體量大,但像工農中建四大行的董事席位通常由財政部或中央匯金派駐,對於無緣董事席位的保險公司而言,想持有或加大這些公司股票就得忍受股價波動,我們期望未來相關監管部門能適當放寬標準,比如持股3%以上,或是獲得監事席位也能按照權益法核算,這樣利於險資加大入市的步伐。”

險企如何應對?夯實自身經營基礎

新準則的實施對保險公司帶來的影響是全方位的,包括由於分類和計量規則的變化帶來的對於財務報告的直接影響,以及由此帶來的對於公司投資管理、風險管理、運營管理、預算考核、稅務規劃等各方麵的影響。

不過,政策端之外,險企自身也須夯實經營基礎。

“最關鍵的,是打鐵還須自身硬。”對外經濟貿易大學國家對外開放研究院研究員、博士生導師王國軍表示,把每年5萬多億元的保費“生意”做成一項支持國家戰略、支持實體經濟、保障國計民生的事業,保險公司要加強資產負債管理。

多位壽險業人士表示,隨著陸續采用新會計準則,保險公司麵臨經營賬本重塑,不再單純是定任務、建結構、定產品、定指標等問題。

尤其資產端長端利率下行,疊加權益市場持續波動,保險公司資產端顯著承壓。此外,保險投資端的困境隻是其經營壓力的冰山一角,背後更核心的矛盾實際是保險負債端的壓力。“破局的關鍵,離不開負債端不斷降低成本。”

“解決大規模存量保險產品高利率問題,也是保險負債端壓力減輕的重要途徑。舉例來說,可以實施有時間限製的保證利率,如10年期限保證利率,允許保險公司在10年期滿後重新定價,並賦予客戶取消權。”多位壽險業人士建議,險資的壯大是個滾雪球的事情,隻有在經營上一步步奠定根基,不管未分配盈餘,還是新業務價值、內含價值,越積累越厚實,在未來才能夠逐步地釋放出來。

© 1996 - 2019 洪水橫流網 版权所有联系我们

地址:南城岗